貯金してるのに安心できない理由

「ちゃんと貯金してるのに、なんだか将来が不安」

その感覚、かなり正しいです。

なぜなら今は、

お金の額は減っていなくても“価値”は減っていく時代だから。

銀行口座に100万円あっても、

10年後・20年後に同じ100万円の価値があるとは限りません。

👉「そもそも投資って何から始めるの?」

まずはこの違和感の正体を、数字で見てみましょう。

預金は減らなくても、価値は減る

結論から。

預金は“減らない”けど、“弱い”

インフレ(物価上昇)が続くと、

- 通帳の数字 → そのまま

- 買えるモノ → 減る

という状態になります。

これ、地味だけど確実に効いてきます。

気づいた時には「なんか生活きつい」ってなるやつです。

インフレとは?

インフレ=モノやサービスの値段が上がること。

たとえば👇

- 100円のパン → 120円

- 外食 → じわじわ値上げ

- 電気代 → 普通に上がる

こうなると、同じ100万円でも

買える量が減る=価値が下がるということです。

インフレシミュレーター

自分のお金がどれくらい減るのか、

実際に見てみてください👇

インフレで資産はいくら減る?

金額(円)

年数

インフレ率(%)

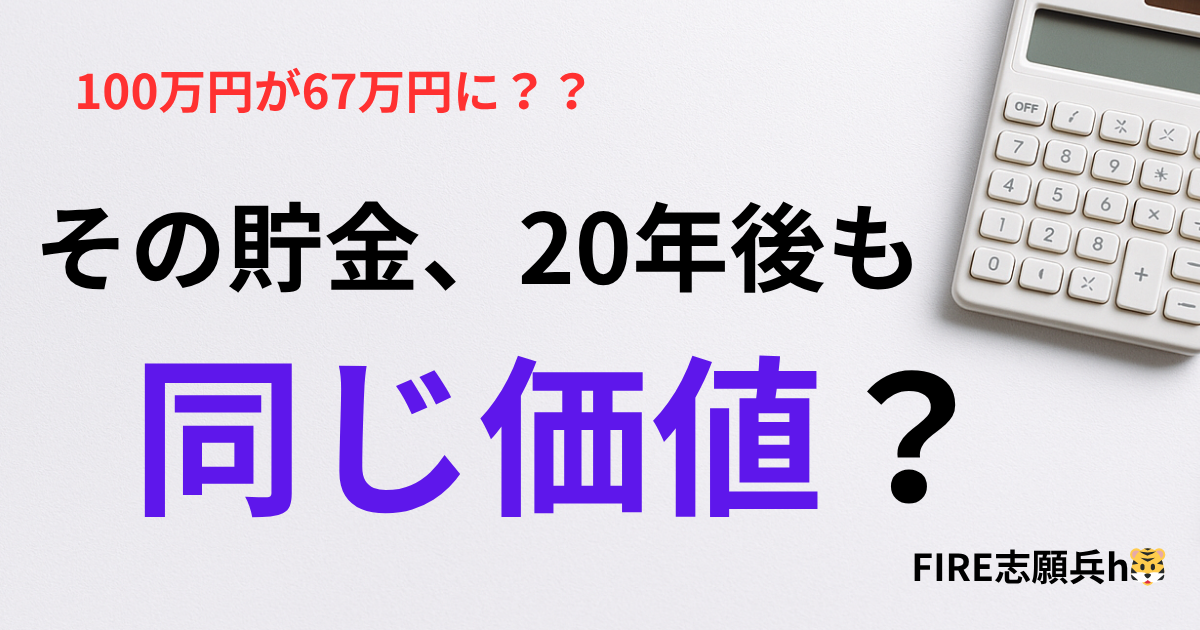

100万円を20年放置するとどうなる?

例

- 100万円

- インフレ2%

- 20年

👉 約67万円の価値に減少

👉 33万円が消える

ここでポイント👇

何もしてないのに減る

誰にも取られてないのに減る

ちょっと意味わからないですよね。

でもこれが現実です。

👉【入金力の破壊力】人生が変わる投資

👉【今、始めるNISA】1番の壁は?

銀行預金がダメなんじゃない

ここ大事。

👉 預金は必要です

- 生活防衛資金

- 近いうちに使うお金

これは現金でOK。

でも問題は

長期間使わないお金まで寝かせること

これが一番もったいない。

今の時代は“増やす”より“守る”

投資って聞くと、

「増やす」

ってイメージが強いけど

今はどっちかというと

価値を守るための行動

何もしない=安全じゃない

むしろ

何もしない=確実に削られる

じゃあどうする?

ここで大事なのはバランス

- 預金 → 安全資金

- 投資 → 守り&成長

全部突っ込む必要はないけど、

全部置きっぱなしも危険。

「具体的にどう始める?」

まとめ|“減ってない安心”は錯覚かもしれない

インフレの怖さは

見えないこと

気づきにくいこと

でも確実に生活には影響します。

今回のシミュレーターは

それを“見える化”しただけ。

やることはシンプル

知る

気づく

動く

コメント