50代、子どもは大学生。

この時期の家計は、正直かなりきつい。

学費、仕送り、交通費、教材費。

そこに住宅ローン、車、保険、毎月の生活費。

「貯蓄しなきゃ」

「老後資金も考えなきゃ」

そう思っていても、現実にはなかなかお金が残らない。

でも、ここで大事なのは、いきなり大きな金額を貯めようとすることではありません。

まずは、自分たちの老後にいくら入ってくる予定なのかを知ることです。

老後資金づくりは、不安になることから始めるのではなく、

今の現実を確認することから始める。

ここを飛ばすと、何をどれだけ準備すればいいのか分からないまま、ただ不安だけが膨らんでしまいます。

50代で子どもが大学生だと貯蓄できない家計は多い

50代は、収入がある程度あっても支出も大きい時期です。

特に子どもが大学生の場合、教育費の負担はかなり重くなります。

授業料だけではありません。

一人暮らしなら仕送り。

実家から通っていても交通費。

教材費、資格費用、パソコン代、就活費用。

「大学に入れたら終わり」ではなく、入ってからもお金は出ていきます。

その結果、親の老後資金が後回しになる。

これは珍しい話じゃないんです。

でも、ここで一度立ち止まりたい。

教育費が大変だから、老後資金は子どもが卒業してからでいい?

本当にそうでしょうか?

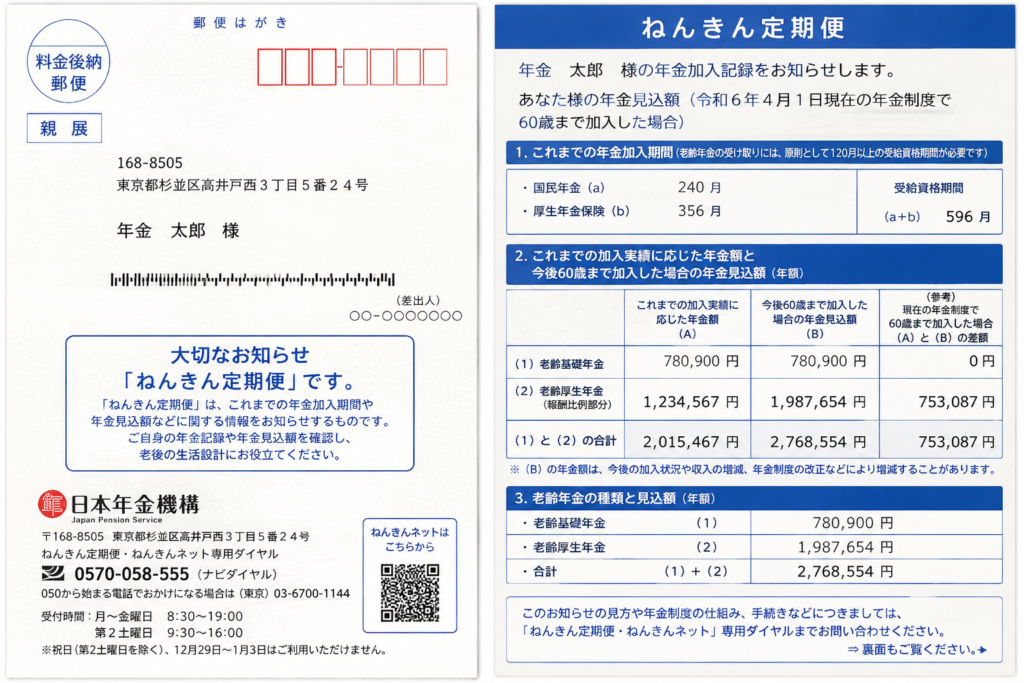

まずは「ねんきん定期便」で年金見込み額を確認する

老後資金を考えるなら、最初に見るべきものがあります。

それが、ねんきん定期便です。

50代になると、ある程度現実に近い年金見込み額が見えてきます。

老後が不安

年金だけでは足りない気がする

そう感じていても、実際にいくらもらえる予定なのかを知らなければ、準備のしようがありません。

まず確認するのは、この3つです。

・自分の年金見込み額

・配偶者の年金見込み額

・どちらか一人になった場合の生活費

夫婦2人なら何とかなる金額でも、一人になった時に一気に厳しくなることがあります。

だから、夫婦合計だけを見るのではなく、

一人になった時の年金額でも生活できるかを考える必要があります。

ねんきん定期便の金額は手取りではない

ここは忘れてはいけません。

ねんきん定期便に書かれている金額は、基本的に引かれる前の金額です。

実際に年金を受け取るときには、そこから

・介護保険料

・健康保険料

・所得税

・住民税

などが差し引かれて口座に振り込まれます。

つまり、ねんきん定期便に月10万円と書かれていても、

そのまま10万円が手元に入るわけではありません。

老後資金を考えるときは、額面ではなく、

実際に使える手取り額で考えることが大事です。

年金の手取りはどのくらい減る?

年金からどのくらい引かれるかは、人によって違います。

住んでいる自治体、年齢、世帯状況、他の収入によって変わるからです。

ただ、目安としては、

額面から5〜15%ほど少なくなる可能性があると考えておくと現実的です。

たとえば、ざっくり見るとこんなイメージです。

| 年金の額面 | 手取りの目安 |

|---|---|

| 月8万円 | 7.5万〜8万円前後 |

| 月10万円 | 9万〜9.5万円前後 |

| 月15万円 | 13万〜14万円前後 |

| 月20万円 | 17万〜18.5万円前後 |

もちろん、これはあくまで目安です。

でも大切なのは、

「月10万円もらえる」ではなく「手取りでいくら使えるのか」まで見ることです。

ここを見ないまま老後を考えると、実際の生活でズレが出ます。

国民年金だけ・未納期間ありだと年金額は少なくなる

年金が月6万円、月8万円という高齢者は実際にいます。

理由はいろいろあります。

・国民年金だけだった

・未納期間があった

・厚生年金の加入期間が短かった

・現役時代の収入が少なかった

・離婚や死別で一人世帯になった

令和8年度の老齢基礎年金は、満額でも月70,608円。

厚生年金の標準的な夫婦2人分の年金額は月237,279円とされていますが、

これはあくまで

「平均的な収入で40年間就業した夫」と「2人分の基礎年金」を含むモデル。

自分の家庭がこの金額になるとは限りません。

だからこそ、テレビで見る「年金が少ない高齢者の生活」は、他人事ではありません。

問題は、老後になってから

どうやって月6万円で生活しよう

と考えることではありません。

そうならないために、今のうちに確認しておくことです。

年金だけで生活できるなら資産形成は急がなくてもいい

ここははっきり言いたいです。

将来、年金だけで生活できるなら、無理に資産形成を頑張る必要はありません。

住む場所がある。

生活費も足りる。

医療費や急な出費にも対応できる。

一人になっても生活できる。

それなら、不安に煽られて無理をする必要はありません。

でも、ねんきん定期便を見て、

これでは厳しいかも

一人になったら生活できないかも

月6万〜8万円では無理

そう思うなら、話は変わります。

考えるのは、老後になってからではありません。

今すぐです。

子どもの教育費と親の老後資金は分けて考える

子どもの学費を出してあげたい。

この気持ちは自然です。

親なら、できるだけ子どもに苦労させたくないと思います。

でも、ここで間違えてはいけないのは、

子どもの未来を守ることと、

親の老後資金を空っぽにすることは同じではない

ということです。

親が老後に生活できなくなれば、将来その負担が子どもに返ってくる可能性もあります。

教育費は大事です。

でも、老後資金も大事です。

どちらかを完全に犠牲にするのではなく、

教育費と老後資金は分けて考えることが必要です。

老後資金の考え方はこちらにもまとめています。

教育費が終わってからではなく今できる金額で始める

子どもの大学費用が終わったら貯めよう

そう思う気持ちはよく分かります。

でも、50代の資産形成では、この数年の差が思っている以上に大きいです。

来年始めるより、今。

4年後に始めるより、今。

本当は、毎月たくさん貯められるならそれに越したことはありません。

でも現実には、教育費で家計が苦しい時期に、

いきなり月5万円、月10万円を貯めるのは難しい家庭も多いはずです。

だからこそ、

少額でも今始めることに意味があります。

月1万円でもいい。

月5,000円でもいい。

完璧に準備してから始めようとすると、たぶんずっと始まりません。

やりながら覚えればいい。

家計が落ち着いてきたら、増やせる範囲で増やせばいい。

大事なのは、最初から満点を取ることではありません。

老後のためにお金を残す意識を持つこと。

ここが第一歩です。

月1万円の積立でも老後資金づくりを始める意味

月1万円なんて意味あるの?

そう思う人もいるかもしれません。

でも、意味はあります。

なぜなら、月1万円を積み立てることは、ただお金を貯めるだけではないからです。

- 毎月、老後のためにお金を残す。

- 使い切らない家計にする。

- 将来の自分を意識する。

この習慣ができることが大きいです。

最初は少額でも、教育費が終わったあとにそのまま積立額を増やせばいい。

- 今から月1万円。

- 教育費が終わったら月3万円。

- 余裕が出たら月5万円。

こうやって段階的に増やしていく方が、現実的です。

積立額による将来差はこちらの記事でもシミュレーションしています。

50代の資産形成は「知ること」から始まる

50代の資産形成は、若い頃とは違います。

時間は限られています。

だからこそ、先延ばししているだけでは

現状は変わらない。

教育費が終わったら

家計が落ち着いたら

もう少し勉強してから

そう言っている間にも、時間は過ぎていきます。

残念ながら50代には残された時間は限られている。

まずは、今すぐねんきん定期便を見る。

- 自分の年金額を知る。

- 夫婦の年金額を知る。

- 一人になった時の生活を考える。

- 手取りでいくら使えるのか考える。

そのうえで、足りないと思うなら、今できる金額で始める。

これが、50代の老後資金づくりの現実的な第一歩です。

毎月いくら貯めればいいか考えたい方はこちらも使えます。

まとめ|50代の老後資金づくりは今の年金額を知ることから

老後のお金を考えるとき、最初にやることは不安になることではありません。

まず、自分の年金額を知ることです。

ねんきん定期便を見る。

夫婦それぞれの年金額を確認する。

一人になった場合も考える。

額面ではなく、手取りで生活できるか考える。

そのうえで、年金だけで生活できるなら、資産形成を無理に頑張る必要はありません。

でも、もし

これでは厳しい

一人になったら不安

月6万〜8万円では生活できない

そう思うなら、考えるのは老後になってからではありません。

今です。

4年後より、来年より、今始める。

少額でも。

よく分からないままでも。

やりながら、増やせる範囲で増やしていけばいい。

50代の資産形成は、

知ることから始まります。

そして、知ったあとに小さく動くこと。

それが、老後への安心の第一歩です。

50代からの資産形成全体はこちらにもまとめています。

コメント